Lasst uns mit ein paar privaten Fragen beginnen, wer bist Du, wo kommst Du her und was machst Du so?

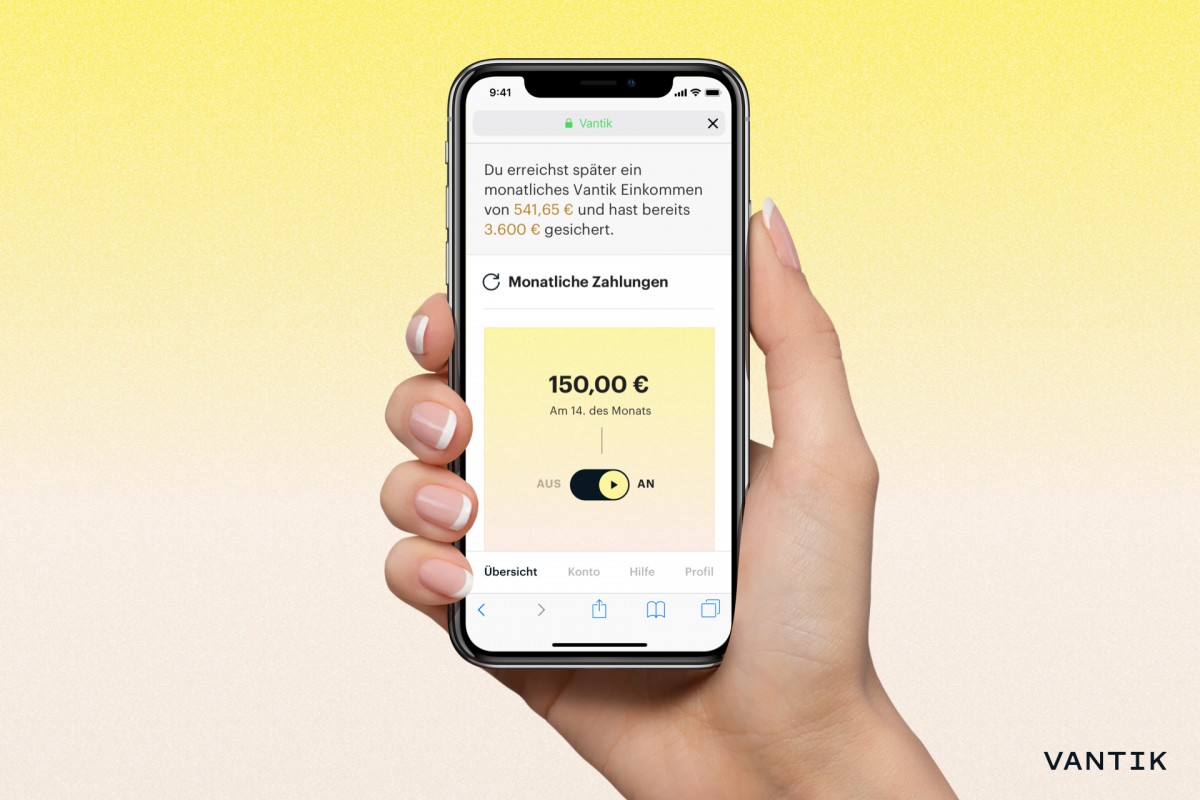

Ich bin Til. Ich bin Gründer von Vantik, der ersten mobilen Altersvorsorge Europas. Vorher habe ich lange Jahre als Unternehmensberater bei BCG und als Banker bei der UBS für etablierte Anbieter gearbeitet. Privat lebe ich mit meinem Freund und unserer Weimaraner Hündin in Zürich.

Du gründetest 2017 die Vantik GmbH, was war der ausschlaggebende Grund, um mit dem Projekt zu starten?

Als Berater war ich selber 15 Jahre lang in der Finanzbranche unterwegs. Auf unterschiedlichsten Projekten wurde klar: Die bisherigen Produkte sind noch nicht für unsere neue, digitale und mobile Welt gebaut. Gleichzeitig sind die meisten Finanzanbieter zwar “too big to fail”, damit häufig aber auch “too big to change”, zumindest nicht in der Geschwindigkeit, die die Startup-Branche vorlegt. An verschiedenen Stellen gibt es dort inzwischen FinTechs, die die alten Player ins Schwitzen bringen, z.B. bei Bankkonten oder Versicherungen, aber einer der größten Töpfe, die Altersvorsorge, wurde bisher noch nicht angefasst. Dabei ist das frühzeitige Planen einer privaten Altersvorsorge aufgrund des demographischen Wandels für die jetzigen Jungen wichtiger denn je. Da wollten wir ansetzen und für sie ein Produkt bauen, das für sie funktioniert: Eins das mobil ist, flexibel, aber gleichzeitig sicher. Und eines, das zu ihren Werten passt und nachhaltig investiert.

Was sind/waren bis dato die größten Herausforderungen auf deinem Weg?

Wir bewegen uns im Finanzumfeld, das in Deutschland stark reguliert ist. Das ist natürlich grundsätzlich gut so. Für uns bedeutet das aber, dass wir mit unserer Organisation die gleichen Anforderungen erfüllen müssen, wie z.B. die Deutsche Bank. Das ist in anderen Ländern anders. Aber auch wenn uns das natürlich vor Herausforderungen stellt, sehen wir das positiv: Das Wissen, dass wir den gleichen Regeln unterliegen wie die etablierten Platzhirsche, schafft natürlich auch Vertrauen unter den Kunden. Außerdem starten wir so unter den strengsten Voraussetzungen und können frei nach Sinatra sagen: “If we can make it here, we can make it anywhere.”

Immer weniger der deutschen 17- bis 27-Jährigen sorgen fürs Alter vor. Weniger als die Hälfte (48%) aller jungen Leute sparen für ihre Altersvorsorge – laut der Studie „Jugend, Vorsorge, Finanzen 2019“ der MetallRente GmbH. Welche Gründe hat dies, Deiner Meinung nach?

Ja, das ist leider eine bedauernswerte Statistik von Prof. Klaus Hurrelmann, mit dem wir übrigens eng zusammenarbeiten. Gerade diese Generation hätte allen Grund dazu, die Rente in die eigenen Hände nehmen zu wollen. Dazu kommt, dass es eine komplexe Problematik ist, für die es nicht die eine einfache Erklärung gibt. Hier spielen verschiedene Faktoren zusammen: Größe und zeitliche Entfernung des Problems, Mangel an Informationen, Staatsgläubigkeit, Einkommenssituation.

Zum einen führen Aufgaben und Probleme, die sich zu groß für eine sofortige Lösung anfühlen, häufig dazu, dass Menschen entweder in Schockstarre geraten oder sich von dem Thema ablenken. Im Ergebnis passiert in beiden Fällen nichts. Dass das Problem für die Befragten erst in 40-50 Jahren zu einem wird, hilft da sicherlich nicht. Zusätzlich gaben in der genannten Studie frappierende 92% der Jugendlichen an, sich besser verständliche Informationen zum Thema zu wünschen. D.h. während der gesamten Schul- und Ausbildungszeit kommt die Rententhematik sehr eindeutig zu kurz. Leider ist das insgesamt für Wirtschaftsbildung der Fall.

Ein Abfallprodukt dessen ist übrigens, dass es vielen an grundlegenden Fähigkeiten im Umgang mit Geld mangelt. So ist ein weiterer Grund für die mangelnde Vorsorge unter jungen Leuten, dass sie angeben, kein Geld dafür zur Verfügung zu haben. Gleichzeitig reicht es dann doch noch für den Diskoabend am Wochenende. Hier müssen wir mehr in die Aufklärung gehen und ein Verständnis dafür schaffen, dass es besser ist, mit €5 oder €10 im Monat zu starten, als gar nichts zu machen. Zum einen macht Kleinvieh auch Mist, zum anderen fängt man so zumindest schon einmal an, sich mit der Thematik zu befassen und zu merken, dass sie gar nicht weh tut.

Als letzten Punkt konnte man in der Studie sehen, dass nach wie vor ein Glaube daran besteht, Vater Staat könne alleine die Rente für alle Bürger stimmen. 84% der Befragten gaben an, dass eine gute Rente möglich sei, wenn die Politik es nur wolle. Auch das ist eine klassische Reaktion bei Überforderung: Das Abgeben oder Weiterleiten der Verantwortung an jemand anderen. Im Fall der Rente spielt die Jugend hier also dem Staat den schwarzen Peter zu, auch wenn jetzt schon klar ist, dass der demographische Wandel keine Aufrechterhaltung des Rentenniveaus zulassen wird und die Rentenlücke bereits innerhalb der nächsten 15 Jahre auf über 50% ansteigen wird.

Das Wissen über die Altersvorsorge ist ja eher lückenhaft. Gibt es von Eurer Seite aus Informationen um dies abzuändern?

Ja, denn wir haben das Feedback von unseren Nutzern bekommen, dass neben Flexibilität und Sicherheit, Einfachheit der wichtigste Faktor bei der Nutzung von Vantik ist. Damit ist natürlich zum einen die einfache Registrierung und Nutzbarkeit auf allen Geräten gemeint, aber auch die einfache Erklärung z.T. komplexer Sachverhalte rund um das Thema Altersvorsorge. In unserem Blog und unserem Newsletter gehen wir daher jede Woche eine der Fragen hierzu an und versuchen, sie zielgruppengerecht zu beantworten. Dabei nutzen wir den Input aus Kundenfeedback um die häufigst gestellten Fragen zuerst zu beantworten.

Investiere in eine nachhaltige Zukunft – ein Leitsatz auf Eurer Webseite. In welche Firmen investiert Ihr?

Wir investieren nicht direkt in Firmen, sondern in ETFs , also Indexfonds, die ganze Indizes abbilden und dadurch stabiler laufen als z.B. Anteile an einzelnen Firmen. Damit sind wir sozusagen ein Fond der Fonds. Da wir unsere Anlagen möglichst breit streuen, um das Risiko zu minimieren, investieren wir dabei auch in unterschiedliche Anlageklassen. D.h. nur ein Teil unseres Geldes fließt in Firmenanteile, der Rest in Rohstoffe, Immobilien und Staatsanleihen. Daher kann ich hier keine einzelnen Firmen nennen oder würde damit zumindest nicht alles erzählen. In welche ETFs wir unser Geld legen ist aber auf der Internetseite unserer Fondsgesellschaft transparent immer aktuell nachzulesen.

Die nachwachsende Generation scheint alles anders machen zu wollen – gleichzeitig sehnt sie sich nach den Traditionen ihrer Eltern. Gilt dieser Widerspruch nur beim Thema Rente?

Ich glaube nicht, dass das ein Spezifikum der Altersvorsorge ist. Ich muss dabei an Goethe denken, der sagte: “Zwei Dinge sollen Kinder von ihren Eltern bekommen: Wurzeln und Flügel.” In dem Zitat steckt eine tiefe Wahrheit: Teil des Wachsens und Erwachsenwerdens ist es auch, sich auszuprobieren und Risiken einzugehen. Das funktioniert natürlich vor allem mit einem sicheren Fundament. Was in Familien und Beziehungen mal besser, mal schlechter funktioniert, können wir beim Thema Rente zum Glück auflösen: Durch das Investieren in u.a. Wertpapiere gehen wir ein kalkuliertes Risiko ein um Rendite zu generieren, aber unser Sicherheitspuffer sorgt gleichzeitig dafür, dass man sein Geld mit uns nicht verlieren kann.

Was würdest Du einem Jugendlichen der seine Lehre begonnen hat, im Bezug auf Altersvorsorgeund/oder Sparen raten? Ist es in Deinen Augen sinnvoll so zeitig, wie möglich Geld zur Seite zu legen?

Ganz klar: Ja. Tatsächlich haben wir das Thema in unserem letzten Blogpost behandelt. Aufgrund des Zinseszinseffekts sollte man so früh es geht starten und sein Geld für sich arbeiten lassen. Oder anders: Um am Ende den gleichen Betrag zu erhalten, z.B. €1.000 monatliche Rente, muss ich monatlich ganz einfach mehr einzahlen, je später ich mit dem Sparen loslege. Also am Besten so früh es geht starten, auch wenn es am Anfang nur kleine Beträge sind.

Wie bringt man kleineren Kindern das Sparen und den Umgang mit Geld näher, dass sie auch später leichter mit Geld umgehen können?

Als erstes ist natürlich ein gewisses Grundverständnis für Zahlen vorausgesetzt, d.h. die Kinder sollten in der Schule schon Rechnen gelernt haben, um zu verstehen, wie viel Geld sie für etwas benötigen. Dann ist es hilfreich, wenn es ein schönes Ziel gibt, auf das sie Sparen, z.B. ein Spielzeug. Angenommen, sie bekommen z.B. ein regelmäßiges Taschengeld, kann man dann zusammen mit ihnen überlegen, wie lange sie dies sparen müssen, um sich das Spielzeug leisten zu können. Das eigentliche Sparen kann man dann mit einer schönen Spardose unterstützen, die sich das Kind selbst aussucht oder mit einem Bild des Spielzeugs an der Wand, dass das Kind an den Grund für das Sparen erinnert. Ist das Geld für den Kauf dann zusammen, ist das Glücksgefühl bestimmt so groß, dass Sparen auch in Zukunft Spaß macht.

Eine andere Möglichkeit ist es, Kindern z.B. für die Klassenfahrt am Anfang einen Betrag mitzugeben, der für die gesamte Zeit reichen muss. Schaffen sie es, das Geld zu verteilen, haben sie schon ganz viel verstanden. Ist das Geld aber schon an Tag 1 für Süßigkeiten verbraucht, lernen sie auch dadurch, was es bedeutet, eben nicht zu sparen. Von beiden Varianten macht aber natürlich das Sparen auf etwas hin deutlich mehr Spaß.

Welche Möglichkeiten der Geldanlage für Jugendliche gibt es denn überhaupt? Welche machen Sinn und sind wirklich empfehlenswert?

Früher gab es das klassische Sparbuch, das heute durch Tagesgeldkonten abgelöst wurde. Das ist ganz klar nicht empfehlenswert. Bei aktuellen Zinsen von, sagen wir 0.5% dort, bei einer gleichzeitigen Inflationsrate von 2%, wird das Geld dort immer weniger wert, je länger es dort liegt. Die Zinsen können die Inflation nicht im Ansatz ausgleichen. Meine Empfehlung, und im übrigen auch die von Warren Buffett, ist es, in ETFs zu investieren. Das sind Fonds, die einen ganzen Index, also z.B. den DAX abbilden. D.h. wenn man einen Anteil an einem ETF kauft, kauft man nicht nur die Aktie eines Unternehmens, wie z.B. der Telekom, sondern einen kleineren Anteil von (fast) allen Unternehmen, die im DAX gelistet sind. Der Vorteil ist: Selbst wenn einer davon gerade nicht so gut läuft, gibt es bestimmt gerade einen anderen, bei dem es derzeit besser aussieht. Man verteilt sein Investment also auf mehrere Schultern. Dadurch senkt man das Risiko, Geld zu verlieren und entwickelt sich so gut, wie es gerade der Markt im Durchschnitt tut.

Am allerbesten ist es dann, wenn man einen monatlichen Sparplan einrichtet und jeden Monat zu einem festgelegten Betrag Anteile an den ausgewählten ETFs kauft. Zum einen werden Sparpläne häufig sehr günstig oder zum Teil sogar ohne Servicekosten angeboten. Zum anderen kauft man auch hier dann eben Mal Anteile, wenn sie gerade wenig wert, dafür aber günstig sind und ein andermal, wenn sie mehr wert, dafür aber teurer sind. Je länger man das tut, desto besser gleichen sich solche Spitzen aus und man kann sein Investmentrisiko weiter senken.

Das Prinzip von Vantik funktioniert ganz ähnlich. Der einzige Unterschied ist, dass wir eine Altersvorsorge sind und unsere Kunden daher zusätzlich noch nach unten absichern. D.h. geht man mit Vantik zu einem Zeitpunkt in Rente, zu dem der Markt gerade in einer schlechten Phase ist und die Anteile an Wert verloren haben, spingt unser Sicherheitspuffer ein, der die bisher getätigten Einzahlungen schützen soll und dafür sorgt, dass zumindest diese trotzdem voll ausgezahlt werden.

Welche sind die besten Finanztipps die man Jugendlichen geben kann?

- Gib weniger aus, als du einnimmst. Manchen hilft dabei z.B., möglichst viel in bar zu bezahlen. Das macht einem die Summen einfach ein bisschen bewusster bzw. tut einfach ein bisschen mehr weh, als mit Karte.

- Führe ein Haushaltsbuch. Das hilft dir zu verstehen, was deine tatsächlichen Ausgaben sind, wie viel du monatlich brauchst und auch, wo du evtl. noch sparen kannst.

- Bezahle dich selbst zuerst, d.h. sobald du Geld bekommst, lege zuerst deine Sparbeträge zur Seite und gib dann nur noch aus, was übrig ist. Wenn du es anders machst und erst alle anderen bezahlst, bleibt für dich nur noch, was am Ende des Monats übrig bleibt und das ist dann vielleicht nicht mehr viel.

- Schaffe dir mehrere Konten, für unterschiedliche Zwecke und zahle das Geld dort ein (z.B. Sparkonto, Notfallgroschenkonto, Girokonto für tägliche Ausgaben etc.). Frei nach dem Prinzip: Aus den Augen, aus dem Sinn, kannst du das Geld dann dort hin verschieben und es “vergessen”. Außerdem ist dann ganz klar, für welchen Zweck es vorgesehen ist und ob und wann es angefasst werden kann oder nicht.

- Apropos Notgroschen: Spare, bis du 3-6 Nettomonatsgehälter als Notgroschen hast, solltest du mal deine Arbeit verlieren, die Waschmaschine kaputt gehen o.ä.. Danach kannst du dann für mittel- bis langfristige Themen wie z.B. Immobilien zurücklegen.

Möchtest Du abschließend noch etwas mitteilen?

Wenn wir anfangen, Rente nicht als Angstthema zu betrachten, sondern als längsten Urlaub unseres Lebens, können wir viel befreiter und mit Vorfreude an das Thema rangehen. Für einen kühlen Drink im Süden sparen macht schließlich viel mehr Spaß als nur das Gefühl zu haben, eine Rentenlücke zu stopfen. Also möchte ich alle ermuntern, sich schon jetzt auf ihre Rente zu freuen. Falls ihr neugierig geworden seid, bekommt ihr mit dem Code “ZWILLINGE” unter www.vantik.com/de/gutschein/ exklusiv ein Startguthaben von €25.

Habt Ihr Fragen oder Anregungen? Dann freuen wir uns über Eure Kommentare.

Wir freuen uns über Dein Feedback